BORCUNU ÖDEYEMEYECEK DURUMDA OLANA YAPILANDIRMA YOK

Kredilerin Sınıflandırılması ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik'te değişiklik yapıldı. Bankalara olan borçlar, borçlunun ödeme durumuna...

Kredilerin Sınıflandırılması ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelik'te değişiklik yapıldı. Bankalara olan borçlar, borçlunun ödeme durumuna bakılarak yapılandırılacak.

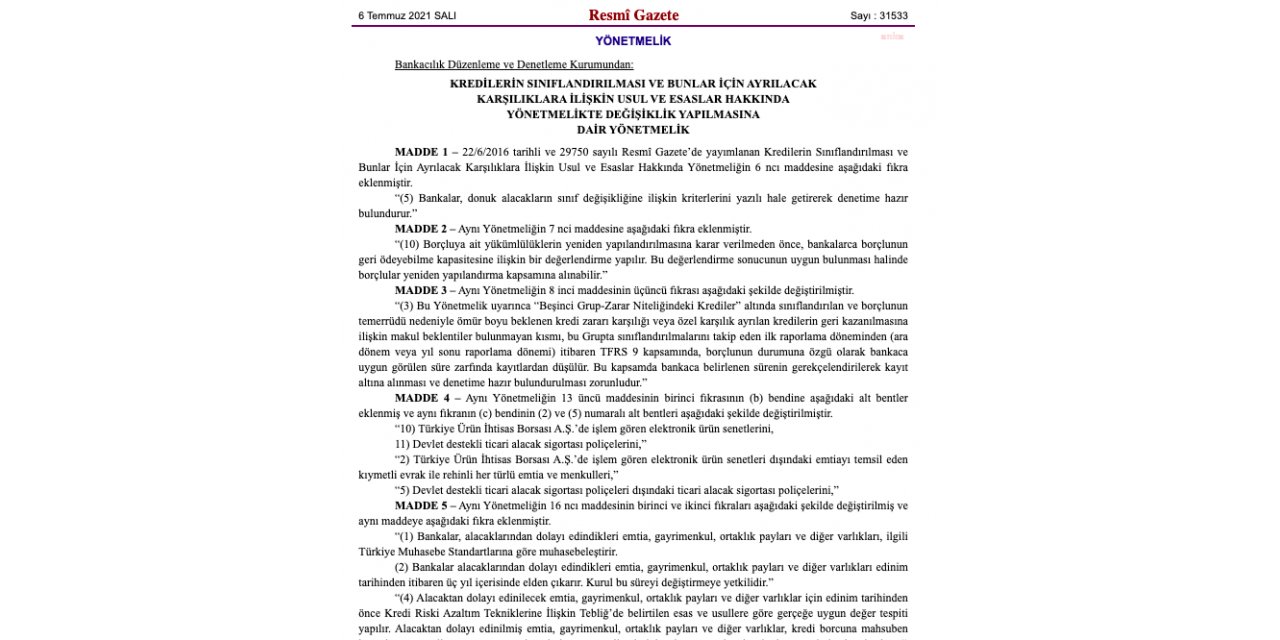

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) Kredilerin Sınıflandırılması ve Bunlar İçin Ayrılacak Karşılıklara İlişkin Usul ve Esaslar Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmeliği Resmi Gazete’de yayımlandı.

Yönetmeliğe eklenen bir fıkra ile bankalar, donuk alacakların sınıf değişikliğine ilişkin kriterlerini yazılı hale getirerek denetime hazır bulunduracak. Borçluya ait yükümlülüklerin yeniden yapılandırılmasına karar verilmeden önce, bankalarca borçlunun geri ödeyebilme kapasitesine ilişkin bir değerlendirme yapılacak. Bu değerlendirme sonucunun uygun bulunması halinde borçlular, yeniden yapılandırma kapsamına alınabilecek.

TAHSİLİ MÜMKÜN OLMAYAN KREDİLER KAYITTAN DÜŞECEK

“Beşinci Grup-Zarar Niteliğindeki Krediler”, yani tahsilatı mümkün olmayan alacaklar ile ilgili de düzenlemede önemli değişiklikler yer aldı.

“Beşinci Grup-Zarar Niteliğindeki Krediler” altında sınıflandırılan ve borçlunun temerrüdü nedeniyle ömür boyu beklenen kredi zararı karşılığı veya özel karşılık ayrılan kredilerin geri kazanılmasına ilişkin makul beklentiler bulunmayan kısmı kayıtlardan düşürülecek.

ALACAK KARŞILIĞI ALINAN VARLIKLAR 3 YIL İÇİNDE ELDEN ÇIKARILACAK

Bankalar, alacaklarından dolayı edindikleri emtia, gayrimenkul, ortaklık payları ve diğer varlıkları, ilgili Türkiye Muhasebe Standartlarına göre muhasebeleştirecek. Bankalar, alacaklarından dolayı edindikleri emtia, gayrimenkul, ortaklık payları ve diğer varlıkları edinim tarihinden itibaren üç yıl içerisinde elden çıkaracak.

Kurul bu süreyi değiştirmeye yetkili olacak. Alacaktan dolayı edinilecek emtia, gayrimenkul, ortaklık payları ve diğer varlıklar için edinim tarihinden önce Kredi Riski Azaltım Tekniklerine İlişkin Tebliğ’de belirtilen esas ve usullere göre gerçeğe uygun değer tespiti yapılacak. Alacaktan dolayı edinilmiş emtia, gayrimenkul, ortaklık payları ve diğer varlıklar, kredi borcuna mahsuben hesaplanan tutar ile gerçeğe uygun değerinden satış maliyetleri düşülmüş tutardan düşük olanıüzerinden kayda alınacak.

Kaynak:![]()

HABERE YORUM KAT

yorumlar onaylanmamaktadır.